Levantamento realizado pela Confederação Nacional de Dirigentes Lojistas (CNDL) e pelo Serviço de Proteção ao Crédito (SPC Brasil), em parceria com o Sebrae, aponta que 39% dos consumidores entrevistados tinham prestações de compras no cartão de crédito, cartão de lojas, crediário ou cheque pré-datado a pagar no mês anterior à pesquisa, resultando na estimativa de 62,3 milhões de brasileiros com contas parceladas. Os resultados mostram que o percentual de consumidores que recorreram ao cartão de crédito no ano anterior ao estudo foi de 75%.

Baixe a pesquisa Comportamento do Consumidor no Uso do Crédito.

A pesquisa também indica que no mês anterior à coleta de dados, 14% pagaram ao menos uma parcela de empréstimo, sendo que o número médio de prestações pagas foi de 2,5. Além desses, 70% relatam que não tiveram parcelas vencendo naquele mês e 16% dizem não se lembrar. Com relação aos financiamentos, os números são parecidos: 71% não tiveram parcelas e 13% tiveram ao menos uma, enquanto 16% não souberam informar.

A forma preferida de parcelar compras da maioria dos entrevistados é através do cartão de crédito, citado por 71%. Em seguida, aparecem o crediário (6%) e o cartão de loja (6%). Menos de 1% dos entrevistados citou o cheque pré-datado.

Considerando os três meses anteriores à pesquisa, 45% dos respondentes afirmam que evitaram pelo menos alguma forma de crédito, o que representa uma queda de 15 pontos percentuais com relação a 2019 (60%), principalmente o cartão de crédito (21%) e o financiamento (16%). Entre os que evitaram fazer o pagamento de compras a crédito nos últimos 3 meses, os principais motivos são o medo de se desorganizar com os pagamentos e extrapolar o orçamento (49%), já ter muitos compromissos financeiros a

pagar (46%) e ter dívidas em atraso (17%).

“O crédito é uma porta de acesso ao consumo, mas precisa ser utilizado com sabedoria. Um dos problemas acarretados pelo uso inconsciente do crédito é o superendividamento. O controle financeiro é fundamental para evitar esse tipo de problema”, orienta o presidente da CNDL, José César da Costa.

Alimentos lideram o pagamento das compras à vista

A opção pelo pagamento à vista ou a prazo, por meio de alguma forma de crédito, depende em grande medida do tipo de bem considerado. Para a maior parte dos bens e serviços considerados pela pesquisa, os consumidores demonstram preferência pelo pagamento à vista. No caso dos mantimentos e compras de supermercado, 67% dizem que na maioria das vezes quita na hora, sendo que 32% optam pelo cartão de débito; 20% usam o dinheiro e 10% recorrem ao vale refeição ou alimentação.

O pagamento à vista também se destaca na maioria das vezes: nas compras de remédios (60%), sendo que 31% usam o cartão de débito e 25% usam dinheiro; nos serviços de beleza (65%), seja através de dinheiro (30%), de cartão de débito (20%) ou mesmo PIX (14%); e no pagamento de comida fora de casa (62%), sendo que 31% usam cartão de débito para esse consumo e 19% adotam o dinheiro.

Duas categorias de bens mostraram maior preferência pelo pagamento a prazo: é o caso de roupas e acessórios, que 52% dos consumidores preferem deixar para pagar utilizando crédito e eletroeletrônicos (60%).

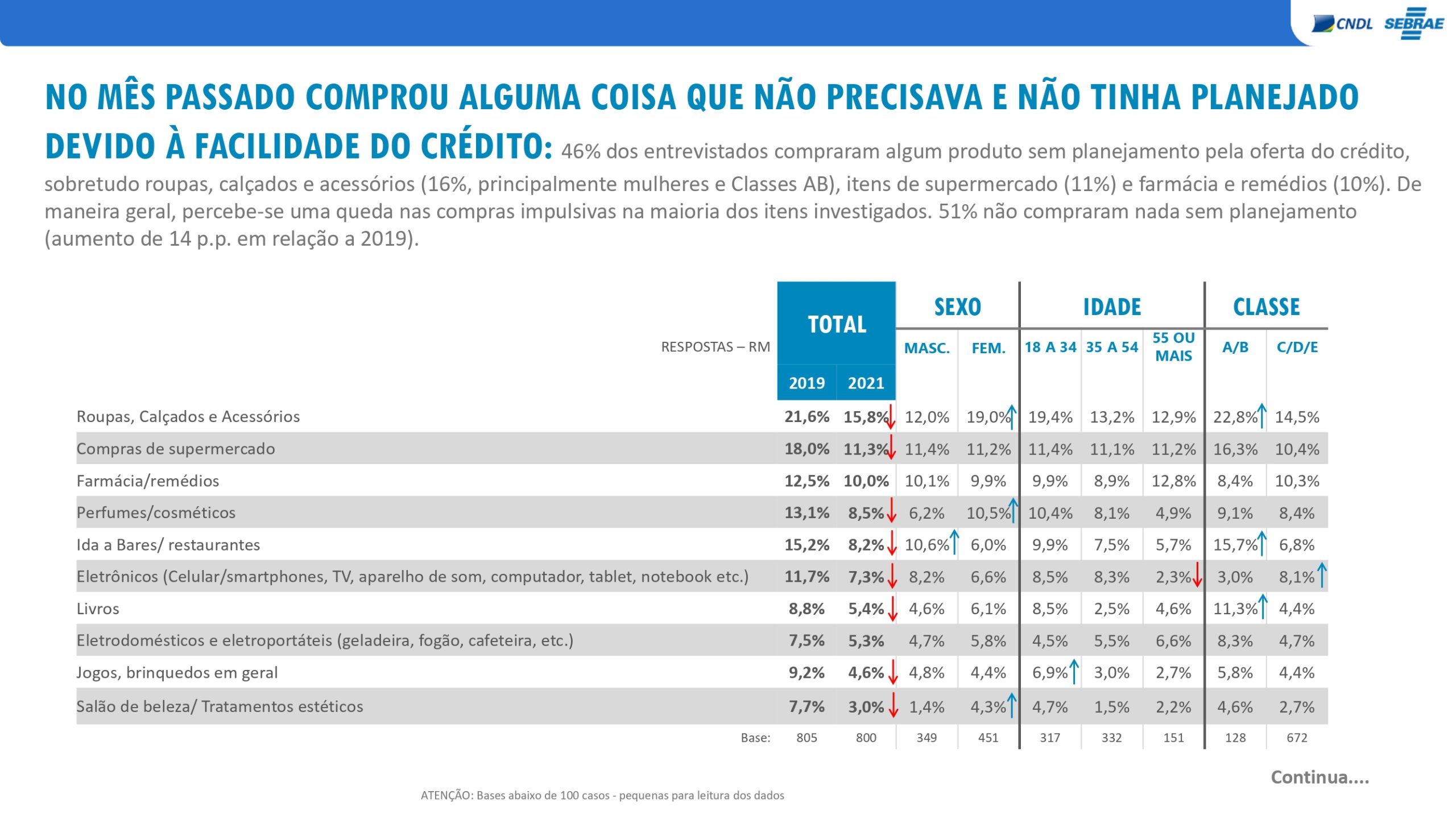

46% fizeram compras por impulso devido à facilidade de crédito

Outro risco apontado pela pesquisa é a compra por impulso, muitas vezes motivada pelo crédito fácil. Questionados sobre a compra de itens que não precisavam e não tinham planejado comprar, 46% admitiram que acabaram cedendo a essa tentação no mês anterior a pesquisa, justamente pela facilidade de crédito. Roupas, calçados e acessórios foram os principais alvos dessas compras, citados por 16%. As compras de supermercado apareceram em seguida, mencionadas por 11%. Cerca de metade (51%) respondeu que não comprou nada por impulso devido à facilidade de crédito.

As estratégias de marketing das empresas para fomentar o aumento do consumo mostram-se efetivas tanto no ambiente online quanto físico, revela a pesquisa. Para 43% dos entrevistados, as lojas online são as que mais estimulam as compras não planejadas por meio dos parcelamentos, seguidas pelas lojas de departamento (32%); lojas de roupas e calçados que não são de departamento (24%); os supermercados (22%) e as lojas de shopping (17%).